企業の存続や新たな挑戦を後押しする、中小企業・小規模事業者等を対象とした国の「事業承継・M&A補助金」の第14次公募が受付中です。 本補助金には複数の申請枠がありますが、今回の記事では、親族や従業員への承継を支援する「事業承継促進枠」と、事業承継に伴う不要な事業の整理や、M&Aが成約に至らず廃業を決断した事業者の次の挑戦を支援する「廃業・再チャレンジ枠」の二つに焦点を当てて解説します。 親族や従業員へのバトンタッチやそれに伴う事業の整理、あるいはM&A不成立からの新たな選択肢を検討されている当事者の方は、ぜひ参考にしていただきたい内容となっています。制度の全体像から実務上の注意点、つまずきやすいポイントなどを分かりやすく解説します。

第1章:事業承継・M&A補助金の全体像

1.1 四つの枠の概要

事業承継・M&A補助金には、対象となる取り組みやフェーズに応じて以下の四つの支援枠が用意されています。まずはそれぞれの枠がどのようなケースを想定しているのか、全体像を確認しましょう。

- 事業承継促進枠 親族や従業員への事業承継をきっかけに、事業を引き継ぐ予定の後継者が、生産性向上を目指して設備投資や店舗・事務所の改装などを行う費用を支援する枠です。

- 廃業・再チャレンジ枠 M&Aで事業を譲り渡そうとしたものの成約に至らず、事業を廃業して新たなチャレンジをするための費用や、事業承継等に伴って事業の一部を廃業するための費用を支援する枠です。

- 専門家活用枠 これからM&Aによって会社を譲り渡したい(売り手)、あるいは譲り受けたい(買い手)と考えている方が、M&A仲介業者やFA(ファイナンシャルアドバイザー)などの専門家を活用するための費用を支援する枠です。

- PMI推進枠 M&Aによって事業を譲り受けた、あるいは譲り受ける予定の方が、M&A後の経営統合(PMI)を円滑に進めるための専門家活用費用や、統合効果を最大化するための設備投資費用などを支援する枠です。

1.2 主な共通ルール

大前提として、本補助金は「後払い(実費精算)」方式です。補助金は、申請してすぐに支給されるものではありません。交付決定を受けた後に補助事業を実施し、事業が完了した段階で、実際に支払った経費をもとに精算手続きを行い、その後に補助金が支払われます。

そのため、補助事業にかかる費用はいったん自己資金で立て替える必要があります。補助金が入金されるまでの資金繰りについては、あらかじめ計画しておくことが重要です。

また、原則として、交付決定前に契約・発注・支払いを行った経費は、補助対象になりません。たとえ補助事業として認められる内容であっても、交付決定前に着手してしまうと、その費用は補助金で支払うことができなくなってしまう点には十分に注意してください(※例外として、事業承継促進枠における設備等のリース・レンタル代などは、交付決定前に契約したものであっても、補助事業期間中の支払い分に限り対象となる場合があります)。

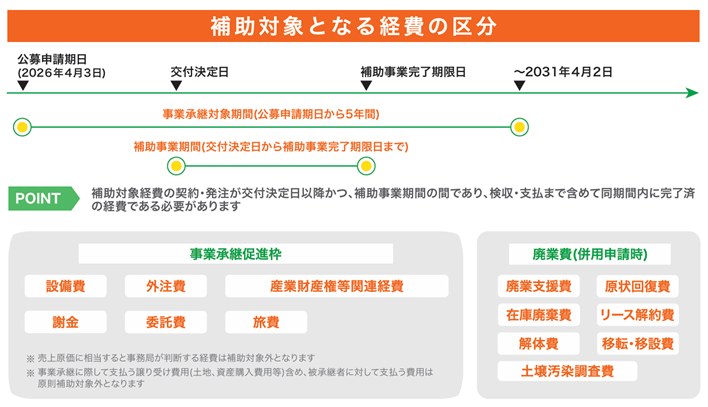

申請スケジュールや手続きについては第5章で詳述しますが、電子申請システム「jGrants」を通じて行われます。締切は2026年4月3日(金)17時厳守です。

第2章:後継者主導の投資を支援する事業承継促進枠

事業承継促進枠は、親族や従業員への事業承継(代表者交代や事業譲渡)をきっかけに、新しい経営者が主導して行う生産性向上のための設備投資等を支援する枠です。

なお、本枠の申請にあたっては、事前に「認定経営革新等支援機関(商工会議所や税理士、金融機関など)」へ事業承継計画を提示し、事業承継が実施される蓋然性(確実性)が高いことの確認を受け、確認書の発行を受けることが必須要件となっています。申請締切りの直前になると、依頼しても確認書の発行が間に合わない場合があるため、余裕を持った早めの相談が必要です。

2.1 補助金申請者と事業主導者は異なる

この枠で誤解が多いのが、「誰が補助金申請者になるのか」という点です。補助金申請時点ではまだ承継前であるため、法人の場合、申請者は現代表者(被承継者)になります。個人事業主の場合は、申請時点で後継者がまだ開業前(事業主ではない状態)であるケースも多いため、現事業主と後継者による共同申請が必須とされています。

一方で、補助金を使って行う設備投資や取組を実質的に主導するのは後継者(承継予定者)でなければなりません。補助金申請は現経営者、事業は後継者が主導して行うという構造になっている点が、実務上最大の注意点です。

個人事業主の実務ワンポイント:代替わりの前後で名義が変わる!

個人事業主の場合、設備の発注や支払いを「誰の名義(口座)」で行うかには細心の注意が必要です。事業(設備投資等)を主導するのは後継者ですが、契約や支払いは、その時点で事業を営んでいる者の名義で行う必要があります。そのため、事業承継(廃業・開業)前に発注や支払いをするなら現事業主名義で、事業承継後にするなら後継者名義で行わなければ補助対象になりません。タイミングによる名義の切り替えを間違えないよう注意しましょう。

2.2 生産性向上要件と事業承継の期限

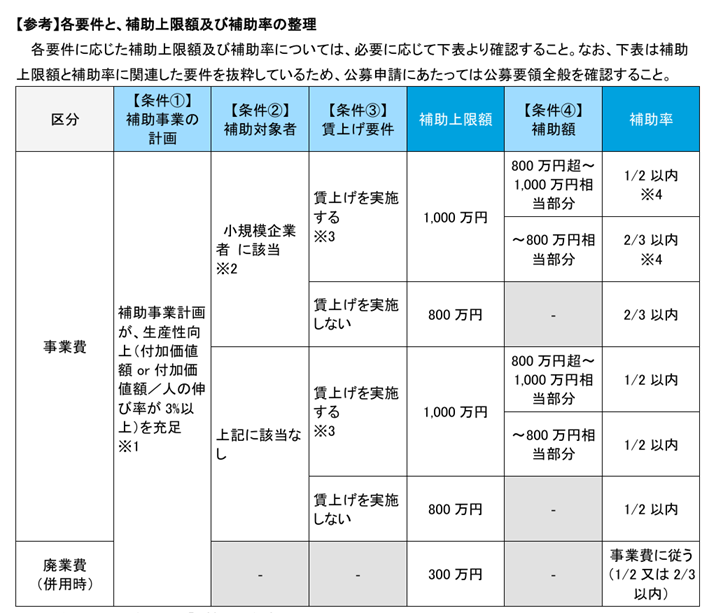

事業承継促進枠では、単なる設備の入れ替えは認められません。5年間の事業計画において、「付加価値額」または「1人当たりの付加価値額」が年率3%以上向上する計画を立てる必要があります。 付加価値額は、法人は「営業利益+人件費+減価償却費」、個人事業主の場合は「営業利益+減価償却費+福利厚生費+給料賃金」で算出されます。売上増だけでなく、従業員の賃金引上げや設備投資による減価償却費の増加も評価対象になる点が実務上のポイントです。

また、公募締切日(2026年4月3日)から5年後(2031年4月2日)までに、所有権と経営権の移転を伴う事業承継を完了させる必要があります。この期限を超えると、補助金返還のリスクが生じるため注意が必要です。

2.3 補助金対象は最初の1年間の投資だけ

事業承継促進枠における重要な注意点は、「事業承継の完了期限」と「お金を使える期限」が違うことです。

前項の通り、事業承継(代表者交代など)自体は公募締切から5年以内に完了させれば問題ありません。しかし、設備の導入や店舗改装などの経費が補助される期間(補助事業期間)は、交付決定から12か月以内となっています。つまり、設備の発注から納品・検収・支払いまでは最初の1年間(補助事業期間内)に集中的に終わらせる必要がある点に十分注意してスケジュールを立ててください。

2.4 補助金額・補助率と対象経費

補助上限額は原則800万円、補助率は1/2(小規模企業者は2/3)です。さらに、補助事業期間終了時に、公募申請時と比べて事業場内最低賃金を50円以上引き上げることで、補助上限額が1,000万円に引き上げられます。ただし、小規模企業者であっても、補助額が800万円を超える部分(800万〜1,000万円)については、補助率が1/2に下がる点に注意してください。

補助対象経費として認められるのは、補助対象事業を実施するために必要となる経費のうち、以下の①~③の条件を全て満たす経費であって、事業承継・M&A補助金事務局が必要かつ適切と認めたものです。

① 使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

② 補助事業期間内に契約・発注を行い支払った経費

③ 補助事業期間終了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費

【補助対象経費となる例】

- 機械装置・工具・器具・備品の調達費用(※設備費は、品目1件に対し20万円以上(税抜き)の設備のみが対象)

- 補助対象事業を実施するために必要な謝金として、専門家等に支払われる経費

- 補助対象事業を実施するために必要な販路開拓、PR、営業、販売、仕入れを目的とした出張に要する経費(交通費、宿泊費)の実費

- 補助対象事業の実施に必要な業務の一部を外注するために支払われる経費

- (廃業・再チャレンジ枠との併用申請時のみ対象)事業所や既存事業の廃止・集約を伴う場合に、既存の商品在庫について、専門業者等に費用を支払って廃棄処分する経費

- (廃業・再チャレンジ枠との併用申請時のみ対象)借りていた土地や建物等を返却する際に、修理して原状回復するために支払われる経費

【補助対象経費とならない例】

- 事業承継に関して、事業を譲り受ける側が、事業を譲り渡す側に支払う譲受費用(土地、資産購入費用など)。つまり、引き継ぎそのものにかかる費用(経営権や資産の買い取り資金等)は当補助金の対象ではなく、あくまで「引き継いだ後に、新しい経営者が主導して行う設備投資等の経費」が支援対象になります。

- 汎用性が高く、使用目的が補助対象事業の遂行に必要なものと特定できない物(パソコン等)の調達費用

税務申告、決算書作成等のために税理士、公認会計士等に支払う費用

第3章:事業を畳んだ後を支援する廃業・再チャレンジ枠

3.1 次の挑戦を支援する枠

廃業・再チャレンジ枠という名称から、後ろ向きの印象を持つ方も少なくありません。しかし、公募要領ではこの枠の目的を、「地域の新たな需要の創造や雇用の創出につながる次の挑戦を支援すること」と明確に位置づけています。M&Aに挑戦したものの成約に至らなかった経営者が、事業を整理し、起業や就職など次のステージで経験を活かすことを、前向きな移行として支援する制度です。再チャレンジと認められるのは起業だけでなく、経験を活かした就職も対象になりますが、具体性と実現性のある計画が求められることに注意してください。

3.2 他の枠との併用が多い

この枠は単独でも申請できますが、実務上は事業承継促進枠などの他枠と併用されるケースが多いのが特徴です。

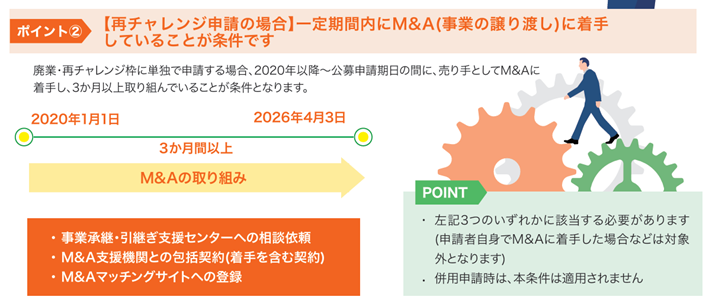

単独申請(再チャレンジ申請)の場合、「2020年以降にM&Aに着手し、3か月以上取り組んだ」ことを示す証拠が必須で、会社を完全に廃業することが条件となります。 一方、他枠との併用申請では、M&A着手の証拠は不要です。会社を存続させたまま、引き継がなかった一部事業や事業所のみを廃止する「一部廃業」も補助対象になります。

3.3 補助対象経費

廃業には、原状回復費、解体費、在庫廃棄費、リース解約費、解散登記費用など、想像以上のコストがかかります。本枠はこれらを補助対象とし、次の一歩への負担を軽減します。

【補助対象経費となる例】

- 廃業支援費(補助上限額50万円):事業の廃業に関する登記申請手続きに伴い、司法書士や行政書士に支払う申請資料作成経費(解散登記、清算人・代表清算人選任登記、清算結了登記など)。法人の場合は解散・清算事業年度・残余財産確定事業年度における会計処理や税務申告を税理士等に依頼する費用も対象になります。

- 在庫廃棄費(自己所有物):既存の事業所や事業における商品在庫について、専門業者等を利用して処分するために支払われる経費

- 解体費(自己所有物):既存の事業所や事業において所有していた建物・設備機器等を解体する際に支払われる経費

- 原状回復費(借用物):既存の事業所や事業において借りていた土地や建物、設備機器等を返却する際に、修理して原状回復するために支払われる経費

- (他枠との併用申請時のみ対象)既存事業の廃止・集約を伴う場合に、効率化のため設備・機械等を移転・移設するために支払われる経費(リース会社が移設する費用を含む)

【補助対象経費とならない例】

- 登記事項変更等に係る登録免許税、定款認証料、収入印紙代、その他官公署に対する各種証明類取得費用(印鑑証明等)

- 消耗品の処分費、賃貸借契約が締結されていない物件や、レンタル契約が締結されていない設備等の原状回復費や移転・移設費など

- 土壌汚染対策工事のために支払われる費用(調査費は対象ですが、対策工事費は対象外です)

- ファイナンスリース取引の解約に伴う解約金・違約金、リース資産の売買に係る費用

3.4 補助金額・補助率

補助上限額は300万円。補助率は単独申請で2/3以内、併用申請では併用するメイン枠の補助率に従います。

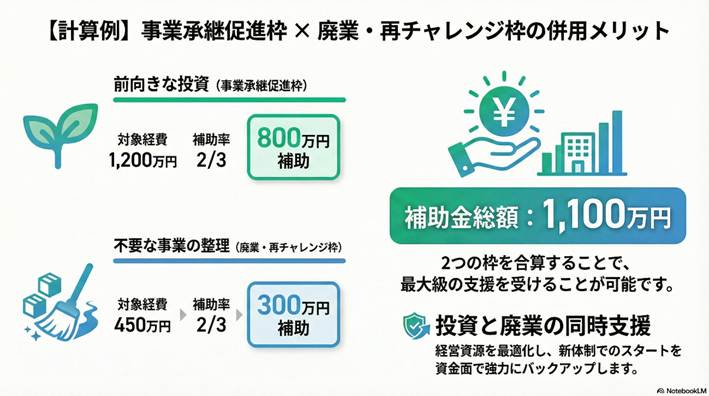

【具体例】事業承継促進枠と併用した場合の補助金の考え方

他枠と併用申請した場合、それぞれの枠の補助上限額が合算されるため、受給できる補助金総額が大きくなります。 例えば、小規模企業者(補助率2/3)が、事業承継促進枠(基本上限800万円)と廃業・再チャレンジ枠(上限300万円)を併用したとします。

①前向きな投資(事業承継促進枠) 事業承継後の新しい設備導入や店舗改装に1,200万円(税抜)かかった → 補助額:1,200万円 × 2/3 = 800万円

②不要な事業の整理(廃業・再チャレンジ枠) 引き継がなかった旧工場の解体・原状回復費に450万円(税抜)かかった → 補助額:450万円 × 2/3 = 300万円

この場合、二つの枠を合わせて総額1,100万円の補助金を受給できることになります。このように、事業を引き継いだ後の生産性向上のための前向きな投資と、それに伴う不要な部分の戦略的な整理(一部廃業)をセットで行うことで、国から手厚い支援を受けることが可能になります。

第4章:審査・加点基準を理解し、申請精度を高める

審査項目や加点項目は、申請する枠によって評価されるポイントが異なります。自分が申請する枠の審査の着眼点を理解した上で事業計画を策定しましょう。

4.1 枠によって異なる審査・加点ポイント

- 事業承継促進枠

審査基準:引き継いだ経営資源をどう活かすかが問われます。取組の目的・必要性、実現可能性、収益性、継続性の四つの観点から、計画の妥当性が審査されます。

加点項目:事業承継・引継ぎ支援センター等の支援を受けて事業承継計画書を策定している、経営力向上計画・経営革新計画などの認定を受けている、女性活躍や子育て支援に関する認定(えるぼし認定やくるみん認定など)を受けていることなどが該当しますので、自社が該当する項目がないか、公募要領で確認することをおすすめします。

- 廃業・再チャレンジ枠

審査基準:再チャレンジのために既存事業を廃業する合理的な理由が明確であるか、従業員・取引先への配慮など廃業に向けた準備状況、再チャレンジに関する取組の実現性が問われます。

加点項目:再チャレンジする者(法人の場合はオーナー株主、個人事業主の場合は事業主本人)の年齢が若いこと、再チャレンジの内容が起業であることなどが設定されています。

4.2 賃上げ要件のハイリスクな罠に要注意

事業承継・M&A補助金において特に注意したいのが、加点や補助金額の上限引き上げを目指した賃上げ要件です。賃上げ要件と一口に言っても、以下の通り、目的によって達成期限や未達時の重いペナルティが全く異なります。

【二つの賃上げ要件の違いとペナルティ】

① 加点項目:審査を有利にするための「+30円」

目的:採択される確率を上げる(審査での加点)ため。

達成期限(いつ判定されるか):補助事業が完了した後の事業化状況報告時(後年に行う状況報告)。

比較基準:前年度の期首と前年度の期末を比較して、事業場内最低賃金が+30円以上になっていること。

未達のペナルティ:もし未達だった場合、報告から18か月間にわたり、中小企業庁が所管する他の補助金(ものづくり補助金やデジタル化・AI導入補助金など)を申請する際、大幅に減点されるという重いペナルティが課されます。

② 上限引き上げ:もらえる補助金を増やすための「+50円」(事業承継促進枠)

目的:補助金の上限額を800万円から1,000万円に引き上げるため。

達成期限(いつ判定されるか):補助事業期間終了時(約1年後の実績報告のタイミング)。

比較基準:公募申請時と比較して、事業場内最低賃金が+50円以上になっていること。

未達のペナルティ:実績報告時に未達だった場合、ペナルティとして補助上限額が本来の800万円に減額されます。さらに、補助事業終了後の後年の状況報告で賃上げが維持できていないと、補助金の一部の返還を求められる場合があります。

どちらの要件も、とりあえず申請しておこうという軽い気持ちで手を出すことは慎むべきです。無理な賃上げ計画を立てて後からペナルティに苦しむより、まずは実現可能な事業計画の完成度を高め、手堅く採択を目指すことが実務上は最優先です。

第5章:申請スケジュールと手続きの流れ

5.1 公募のスケジュール概要

14次公募のスケジュールは以下の通り予定されています。

- 公募申請締切:2026年4月3日(金) 17:00厳守

- 採択(通知)日:2026年5月中旬~6月上旬ごろ(予定)

- 交付申請受付期間:2026年5月下旬~9月下旬(予定)※採択通知を受けた方から順次

- 交付決定:2026年6月上旬以降(予定)

- 補助事業期間:交付決定日~12か月以内(2027年6月上旬予定)

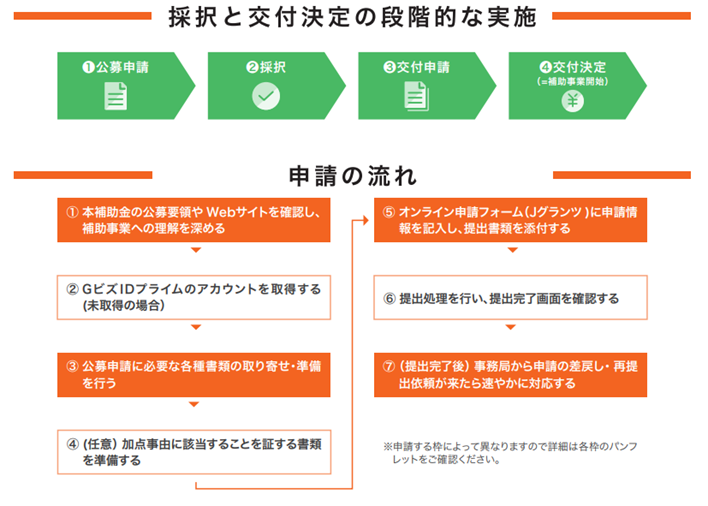

5.2 採択=発注OKではない

補助金の手続きで誤解が多いのが申請の流れです。手続きは大きく2段階に分かれています。

- 公募申請:事業計画を提出し、審査を受けて採択を勝ち取るステップです。

- 交付申請:採択後、実際の発注先や正確な見積書を提出し、国から最終的な交付決定を受けるステップです。

交付決定前の契約や発注、支払いは原則として補助対象外となります。採択されたからといって勇み足で契約してしまわないよう、必ず交付決定通知書を受け取ってから事業に着手してください。また、補助事業期間内に納品・検収・支払いまで全て完了させる必要があります。

5.3 申請に向けた三つの事前準備

申請の準備は、締め切り直前では間に合いません。以下の3点は早急に進めましょう。

① GビズIDプライムの取得 申請は電子申請システム「jGrants」のみで行われます。まずは、ログインに必要なGビズIDプライムアカウントを取得してください。

② 認定支援機関の「確認書」の発行(※事業承継促進枠、廃業再チャレンジ枠) 事業承継促進枠や廃業・再チャレンジ枠を申請する場合、認定経営革新等支援機関(商工会議所、金融機関、税理士など)に事業計画等を提示し、確認書を発行してもらうことが必須となります。作成や確認には時間がかかるため、余裕を持った相談が重要です。

③ 相見積もりの取得 50万円以上(税抜)の経費には原則として2社以上の相見積もりが必要です。さらに事業承継促進枠においては、外注費と委託費については金額が50万円未満であっても原則として相見積もりが必須となる点に十分注意してください。

第6章:よくある質問

-

親族への事業承継を予定しています。社長(代表者)を交代するだけでも事業承継促進枠の対象になりますか?また、すでに代表を交代している場合はどうなりますか?

-

単なる代表者交代だけでは対象にならず、また、すでに承継済みの場合は原則として対象外となります。

事業承継促進枠における事業承継は、代表者の交代(経営権の移転)だけでなく、株式や事業資産などの所有権の移転をセットで行う実質的な承継であることが厳格に求められます。 また、この枠はあくまで、これから事業承継を行う予定の事業者を支援する制度です。そのため、公募申請の時点で既に代表者交代などが完了してしまっている場合は原則対象外となり、公募申請期日から5年以内に事業承継を完了させる計画を立てる必要があります(※ただし、事業承継計画上合理的であると認められる場合は、株式譲渡などの所有権の移転が先行して完了していても、例外的に認められるケースがあります)。

-

廃業・再チャレンジ枠に申請したいのですが、廃業後は新しく起業する予定がありません。それでも申請できますか?

-

はい、起業しなくても対象になる場合があります。廃業後の再チャレンジは、新たに法人を設立したり個人事業主として起業したりすることだけが要件ではありません。自身の知識や経験を活かせる企業への就職や、社会への貢献等を実施することも再チャレンジとして認められています。

ただし、これまでの経験をどう活かすのかを示した具体性と実現性のある再チャレンジ計画を作成し、認定経営革新等支援機関の確認を受けることが要件となります。

第7章:事業承継も廃業も次につなげるための制度

事業承継に伴う不要な事業の整理(一部廃業)も、国にとっては日本経済を活性化させるための前向きな新陳代謝です。だからこそ、最大1,000万円や300万円という手厚い支援が用意されていると言えます。

賃上げペナルティや相見積もりなどの細かな要件に注意しつつ、4月3日の締切に向けて、早めに準備を進めることが重要です。 一般社団法人九州広域行政事務支援機構では、事業承継・M&A補助金に関するご相談を承っておりますので、お気軽にご相談ください。

▼ BizRizeでは、無料相談を行っております! ▼

▼ 補助金情報を毎週お届け!無料メルマガ配信中です ▼

BizRize事務局

ヒト・モノ・カネに関する経営資源を、効率よく活用できるプラットフォーム「BizRize」を運営。毎週木曜に経営者向けの勉強会を開催し、補助金や資金調達に役立つ情報を無料メルマガで配信中!