現在、事業承継・M&A補助金の第13次公募が実施されています。皆さんは、2025年8月に公表された「中小M&A市場改革プラン」を受けて、第12次公募から新設され、今回も継続して公募対象となっている「PMI推進枠」をご存知でしょうか。PMI推進枠は、M&A後の統合(PMI:Post Merger Integration)フェーズにおける課題に対応するための支援枠であり、従来の制度では手薄だった統合設計や業務整備、設備投資などの実行支援を制度的に補完するものです。この記事では、PMI推進枠の構造や申請形式、補助対象などを整理してお届けします。

中小M&A市場改革プランについては、こちらの記事をご参照ください。

※この記事で使用している図の出典は、いずれも事業承継・M&A補助金のパンフレットです。

第1章:事業承継・M&A補助金の全体像とPMI推進枠の位置づけ

事業承継・M&A補助金は、中小企業の事業承継やM&A(合併・買収)を支援するために設計された制度であり、M&Aの準備段階から成約、統合、廃業・再挑戦までの一連のプロセスを支援する四つの補助枠で構成されています。これらの枠は、M&Aの進行状況などに応じて使い分けることができ、制度全体としてはM&Aの入口から出口までをカバーする設計となっています。

1.1 四つの補助枠

- 事業承継促進枠:親族内・従業員承継に伴う設備投資支援

- 専門家活用枠(買い手支援類型、売り手支援類型、買い手支援類型100億企業特例): 経営資源の引継ぎ(M&A)に際して活用する専門家の費用等を支援する。専門家に要する費用については、M&A支援機関に登録している専門家を活用する場合に限り補助対象となる点が特徴です。

- PMI推進枠(専門家活用類型、事業統合投資類型):M&A成約後の統合フェーズ支援

- 廃業・再チャレンジ枠:M&Aによって事業を譲り渡せなかった場合に、廃業に要する費用および再挑戦の支援

このうち、PMI推進枠は原則として、M&Aの成約後に実施される統合フェーズを支援するものであり、制度整備や業務統合、設備投資といった実行段階の課題に対応することを目的としています。従来の補助制度では、M&Aの成立支援に重点が置かれていましたが、PMI推進枠の新設により、統合フェーズにおける支援が制度的に補完されることとなりました。

◆4枠の比較表

| 補助枠 | 類型 | 補助金の主な目的 | 申請タイミング |

| 事業承継促進枠 | ― | 親族内・従業員承継を契機とした設備投資支援 | M&A着手前〜成立前 |

| 専門家活用枠 | 買い手支援類型 | 譲受側を対象としたM&A成立支援 | M&A着手前〜成立前 |

| 専門家活用枠 | 売り手支援類型 | 譲渡側を対象としたM&A成立支援 | M&A着手前〜成立前 |

| 廃業・再チャレンジ枠 | ― | M&A時の廃業・再挑戦支援 | 他枠との併用または単独 |

| PMI推進枠 | PMI専門家活用類型 | 統合設計や制度整備の支援 | M&A成立後 |

| PMI推進枠 | 事業統合投資類型 | 設備やシステム投資の支援 | M&A成立後 |

1.2 主要な用語の整理

この記事で使用する主な用語を以下に整理します。

- M&A(合併・買収):企業の合併や買収により経営資源を引き継ぐこと

- DD(デュー・デリジェンス):M&A実施前に行う企業調査や評価のこと

- クロージング:最終契約書に基づくM&A取引が実行され、株式や事業等の引渡し手続きと譲渡代金の支払手続(決済手続)等により、経営権や所有権等の移転が完了すること

- PMI(Post Merger Integration):M&A成立後の一定期間内に行う経営統合作業を指し(狭義のPMI)、M&Aの目的を実現させ、統合の効果を最大化するために必要なプロセスのこと

- M&A支援機関:M&A支援機関登録制度において登録され(登録制)、M&A仲介やFA(ファイナンシャルアドバイザー)業務を行う専門家

- 認定経営革新等支援機関:中小企業等経営強化法に基づき認定された支援機関で、税理士や中小企業診断士、金融機関などが該当する

- 100億宣言:売上高100億円を目指す中小企業が、その実現に向けた取り組みの実施について宣言すること。100億宣言企業成長ポータル参照

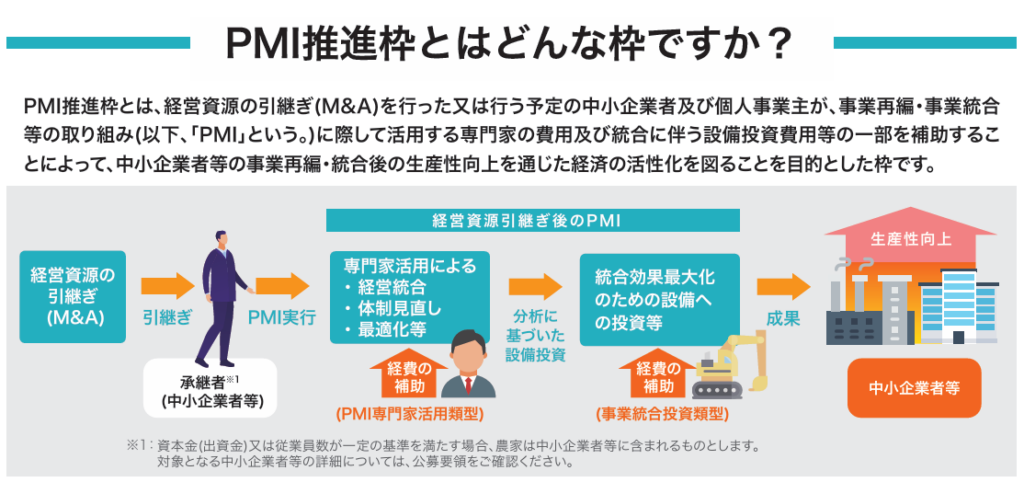

第2章:PMI推進枠とは

PMI推進枠は、2025年8月に経済産業省(中小企業庁)が公表した「中小M&A市場改革プラン」に基づき、M&A後の統合(PMI)を支援するため、事業承継・M&A補助金の第12次公募で新設されました。従来の補助制度では、M&Aの成立に向けた支援に重点が置かれており、M&A成立後の統合フェーズにおける課題への支援が不十分であるとの指摘がありました。この課題に対応するため、PMI推進枠では制度設計や業務統合、設備投資などM&A成立後の実行フェーズに焦点を当てた支援が可能となっています。

2.1 PMI推進枠の2類型

- PMI専門家活用類型:統合計画や制度設計などのソフト支援

- 事業統合投資類型:設備やシステム導入などのハード支援

二つの類型は補完関係にあり、補助金の申請者は自社の統合内容に応じて選択することができます。ただし、2類型は同一公募回で同時申請することはできません。

2.2 申請タイミングの柔軟性

PMI推進枠のうちPMI専門家活用類型は、専門家活用枠の買い手支援類型や、廃業・再チャレンジ枠と組み合わせて申請することができます。申請タイミングに関する要件は、以下の通りです。

- 単独申請の場合:公募申請時点で対象M&Aの最終契約が締結されており、交付申請時点でクロージングが完了していることが必要です。

- 同時申請の場合:PMI推進枠のPMI専門家活用類型を、専門家活用枠の買い手支援類型と同時申請する場合は、M&Aが着手・実施予定であっても申請可能です。ただし、補助事業期間内にM&Aがクロージングに至らなかった場合、PMI費用は補助対象外となるため注意が必要です

2.3 PMI推進枠の申請にあたってのポイント

申請する際は、M&Aの目的や統合の内容、PMIをどのような体制(社内の責任者や推進チーム、外部専門家の関与など)で進めるかを明確にしたうえで、PMI専門家活用類型と事業統合投資類型それぞれのルールと申請の形式がきちんと合っているかを確認することが大切です。そのうえで、補助対象となる費用や加点のポイント、必要な証拠書類などを整理し、審査で評価される項目としっかりつながるように準備を進めましょう。

第3章:PMI推進枠の対象となるPMIの内容

PMI推進枠の2類型(PMI専門家活用類型と事業統合投資類型)は、補助対象経費や補助率、上限額が異なるだけでなく、対象となるPMIの内容にも違いがあります。PMI専門家活用類型では、統合計画の策定や制度整備、専門家による支援が対象となり、事業統合投資類型では、設備導入やITシステム整備などの実行フェーズが対象となります。

3.1 PMI専門家活用類型における補助対象PMIの内容

まず、PMI専門家活用類型において補助対象となるPMIの内容を確認しましょう。

◆PMI専門家活用類型の補助対象となるPMIの内容

| 大分類 | 中分類 | 小分類 (対象領域) | 概要・具体的な取組例 | 補足事項 |

| (1)PMI計画 | — | — | M&A成立後(クロージング後)のPMI実行に向けた、実施スケジュールや実施体制の策定 | この計画の策定は、「(2)PMI実行」と紐づく内容である場合のみ補助の対象となります。計画策定のみを目的とする単独の事業は補助対象外です |

| (2)PMI実行 | 経営統合 | — | 譲受側と譲渡側一体での成長に向けた基盤として、経営体制や経営の方向性、経営の仕組みを整備すること | 例:新経営者の選定、経営チームの組成、意思決定プロセスの確立、会議体の見直しなど |

| 事業統合(事業機能整備) | 事業活動における改善や連携 | シナジー効果の実現による収益力向上を目的とした事業機能(営業、マーケティング、生産、開発など)の連携や統合 | 例:業務ワークフローやKPI、生産体制の見直し、共同調達の実施、販売拠点の統廃合検討など | |

| 事業統合(管理機能整備) | 人事・労務、会計・財務、法務、ITシステム等 | 事業を支える経営基盤確立のため、管理機能(バックオフィス)の改善 | 例:人事・給与に係る各種規定や制度の見直し、ITシステムの統合設計、会計や財務制度の統一、定款や登記変更支援など |

3.2 PMI専門家活用類型の補助対象要件

次に、PMI推進枠のPMI専門家活用類型が補助対象となるための詳細な要件を見てみましょう。

◆PMI専門家活用類型の補助対象要件一覧

| 要件項目 | 内容 |

| DDの実施 | M&A成立前(クロージング前)に、承継者(譲受側)によってDD(デュー・デリジェンス)が実施されていること。 DDを実施した証跡として、契約書やレポートの提出が必要 |

| クロージングの完了 | 単独申請の場合:公募申請時点で対象M&Aの最終契約が締結されており、交付申請時点でクロージングが完了されていること 専門家活用枠(買い手支援類型)との同時申請:補助事業期間内にクロージングまで完了すること。完了しない場合、PMI費用は補助対象外となる |

| 専門家の関与要件 | PMIの実行支援(計画策定、制度設計等)のため、士業(弁護士、会計士、中小企業診断士など)または金融機関等の専門家による支援があること。 ※専門家は、M&A支援機関登録制度に登録していることを要するものではありません |

| 補助対象PMIの範囲 | M&Aのクロージング日から1年以内に実施される統合計画の策定や経営統合、事業統合、管理機能の整備などに関する事。 PMI計画の策定のみを目的とする場合は補助対象外 |

| 補助率・上限額 | 補助率:1/2以内 補助上限額:150万円 廃業・再チャレンジ枠の併用により廃業費の上乗せ(150万円以内)が可能 |

3.3 事業統合投資類型の補助対象要件

PMI推進枠の事業統合投資類型についても補助対象となる要件を確認しておきましょう。

◆事業統合投資類型の補助対象要件一覧

| 要件項目 | 内容 |

| DDの実施 | M&A成立前(クロージング前)に、承継者(譲受側)によってDD(デュー・デリジェンス)が実施されていること。 DDを実施した証跡として、契約書やレポートの提出が必要 |

| クロージングの完了 | 公募申請時点で対象 M&A の最終契約が締結されており、交付申請時点でクロージングが完了されていること。また、公募申請期日時点で M&Aのクロージング日から1年を超えていないこと。 専門家活用枠やPMI専門家活用類型との同時申請は認められていないが、廃業・再チャレンジ枠との併用申請は可能 |

| 補助対象PMIの範囲 | M&Aのクロージング日から1年以内に実施される設備投資やシステム導入(設備費、IT導入費など)であること |

| 専門家の関与 | 専門家の関与は任意。関与する場合、統合方針書や契約書、報告書などの証憑を提出することは事業統合投資類型の加点対象となる。 なお、専門家が関与した場合でも、M&A仲介手数料やDD費用、M&Aコンサルティング費用といったPMI専門家への手数料は補助対象外である |

| 補助率・上限額 | 補助率:原則1/2以内。 小規模事業者は800万円相当部分まで2/3以内 補助上限額:原則800万円以内。 賃上げ要件(事業場内最低賃金+50円以上)を満たす場合は1,000万円以内に引き上げ |

3.4 2類型に共通する項目

PMI推進枠のPMI専門家活用類型と事業統合投資類型に共通して適用される項目もあります。主な共通項目は以下の通りです。

◆両類型に共通する事項など

| 項目 | 内容 |

| 地域経済への貢献 | 地域の雇用の維持・創出や地域資源の活用等を通じて、地域経済に貢献している(または貢献する予定の)中小企業者等であること |

| データ利活用への同意 | 申請・採択情報、事業情報、財務情報、審査情報などが、政策の効果検証(EBPM)や行政機関内での情報共有、経営支援等に活用されることに同意すること |

| 電子申請(jGrants) | 申請は電子申請システム(jGrants)を通じて行う必要があり、GビズIDプライムアカウントの取得が必須 |

| 加点項目の証憑 | 審査において加点の適用を受けることは任意であるが、加点対象の項目について所定の証憑(認定通知書、計画書、登録証など)を提出することで、採択されやすくなる場合がある |

3.5 長期的な義務の相違点-事業化状況報告の期間

PMI推進枠の2類型は、申請手続きや共通要件(DDの実施など)は共通していますが、補助事業完了後の中長期的な義務、特に、補助事業の成果や実施状況を記録・確認する事業化状況報告の提出期間が異なります。この期間の長さは、それぞれの類型が期待する統合効果の持続期間を反映しています。

◆PMI推進枠の事業化状況報告をすべき期間と報告回数

| 補助枠の類型 | 事業化状況報告の義務期間 | 報告回数(目安) |

| PMI専門家活用類型 | 補助事業完了後 3年間 | 合計4回 |

| 事業統合投資類型 | 補助事業完了後 5年間 | 合計6回 |

注意

事業化状況報告は、補助事業の完了した日の属する事業年度を初回として、定められた期間、毎年提出が義務付けられています。また、補助対象事業に関係する経理の帳簿や支出の根拠となる証拠書類についても、事業が完了した年度の終了後5年間、管理・保存しなければならないと定められています。

第4章:PMI推進枠と他枠との組み合わせ

PMI推進枠は、M&A後の統合(PMI)を支援する制度であり、申請者や申請形式には一定の決まりがあります。本章では、申請者の要件や専門家活用枠の買い手支援類型との同時申請および廃業・再チャレンジ枠との併用申請などを整理します。

4.1 補助金の申請者

PMI推進枠は、原則として買い手企業(譲受側)が申請主体となります。売り手企業による申請は制度上認められておらず、専門家活用枠の売り手支援類型との同時申請も不可です。これは、PMIの実行責任が買い手側にあることを前提とした制度設計によるものです。

4.2 PMI推進枠の申請形式

PMI推進枠には、以下の申請形式があります。

- 単独申請:PMI推進枠のみを申請する。

- 同時申請:専門家活用枠の買い手支援類型とPMI推進枠のPMI専門家活用類型を同時に申請する。

- 併用申請:

PMI推進枠のPMI専門家活用類型と廃業・再チャレンジ枠を組み合わせて申請する。

PMI推進枠の事業統合投資類型と廃業・再チャレンジ枠を組み合わせて申請する。

- 同時申請と併用申請の組み合わせ

専門家活用枠の買い手支援類型+PMI推進枠のPMI専門家活用類型+廃業・再チャレンジ枠

PMI推進枠の単独申請の場合、申請時点でM&Aが成立済み(クロージング完了)であることが条件です。一方、同時申請、併用申請および同時申請+併用申請の場合はM&Aの着手・実施予定段階であっても申請可能という違いがあります。

4.3 事業承継・M&A補助金の枠(類型)の組み合わせによる申請

補助枠(類型)を組み合わせて申請することができるケースを整理してみましょう。廃業・再チャレンジ枠は、事業承継・M&A補助金の他の全ての枠(類型)との併用申請が可能で、他枠(類型)に廃業・再チャレンジ枠の費用を上乗せして申請します。もちろん、廃業・再チャレンジ枠のみ単独で申請することもできます。

◆補助枠同士の組み合わせの可否

| 組み合わせ対象枠① | 組み合わせ対象枠② | 主な申請者 | 組み合わせの可否 | 留意事項・備考 |

| 事業承継促進枠 | 専門家活用枠(買い手支援、売り手支援) | — | 不可 | 同一公募回での同時申請は不可 |

| 事業承継促進枠 | PMI推進枠(PMI専門家活用、事業統合投資) | — | 不可 | 同一公募回での同時申請は不可 |

| 事業承継促進枠 | 廃業・再チャレンジ枠 | 承継者(事業を承継する側) | 可能 | 事業承継促進枠に廃業費(+150万円以内)を上乗せ(併用申請)することができる |

| 専門家活用枠(買い手支援類型) | PMI推進枠(PMI専門家活用類型) | 承継者(事業を承継する側) | 可能 | 経費は枠ごとに区分して申請しなければならない。M&Aが補助事業期間内にクロージングしない場合、PMI費用は補助対象外となる |

| 専門家活用枠(買い手支援類型) | PMI推進枠(事業統合投資類型) | — | 不可 | 同一公募回での同時申請は不可 |

| 専門家活用枠(買い手支援類型) | 廃業・再チャレンジ枠 | 承継者(事業を承継する側) | 可能 | 買い手支援類型に廃業費(+150万円以内)を上乗せ(併用申請)することができる |

| 専門家活用枠(売り手支援類型) | 専門家活用枠(買い手支援類型) | 売り手と買い手それぞれ | 可能(異なる申請者による別々の申請) | 同一M&A案件において、売り手と買い手が独立して申請を行う |

| 専門家活用枠(売り手支援類型) | PMI推進枠(PMI専門家活用類型) | — | 不可 | 同一公募回での同時申請は不可 |

| 専門家活用枠(売り手支援類型) | 廃業・再チャレンジ枠 | 被承継者(売り手側) | 可能 | 売り手支援類型に廃業費(+150万円以内)を上乗せ(併用申請)することができる |

| 専門家活用枠(売り手支援類型) | PMI推進枠(事業統合投資類型) | — | 不可 | 同一公募回での同時申請は不可 |

| PMI推進枠(PMI専門家活用類型) | PMI推進枠(事業統合投資類型) | — | 不可 | 同一公募回での同時申請は不可 |

| PMI推進枠(PMI専門家活用類型) | 廃業・再チャレンジ枠 | 承継者(事業を承継する側) | 可能 | PMI専門家活用類型に廃業費(+150万円以内)を上乗せ(併用申請)することができる |

| PMI推進枠(事業統合投資類型) | 廃業・再チャレンジ枠 | 承継者(事業を承継する側) | 可能 | 事業統合投資類型に廃業費(+150万円以内)を上乗せ(併用申請)することができる |

4.4 最大3枠の組み合わせが可能

廃業・再チャレンジ枠は上記の表で見た通り、他の補助枠との併用申請が可能です。特に、専門家活用枠の買い手支援類型+PMI推進枠のPMI専門家活用類型+廃業・再チャレンジ枠の3枠構成による申請が認められており、M&Aの着手から統合、そして一部廃業までを一貫して支援することが可能です。

◆PMI推進枠と廃業・再チャレンジ枠の組み合わせの詳細

| 枠の組み合わせ | 廃業費の上乗せ先 | 支援対象 | 備考 |

| 専門家活用枠(買い手支援類型)+PMI推進枠(PMI専門家活用類型)+廃業・再チャレンジ枠 | 専門家活用枠(買い手支援類型) | M&Aの実現・専門家支援(PMI)と、それに伴う一部廃業を支援 | ◆最大3枠の組み合わせ申請が可能なケースです。 ◆廃業費は専門家活用枠に上乗せして申請し、補助率は補助対象経費の2/3以内です。 ◆PMI推進枠(専門家)は、M&Aが未成立でも申請可能な同時申請形式を適用します(補助率は補助対象経費の1/2 以内)。ただし、補助事業期間内にクロージングが完了しない場合、PMI費用は補助対象外となります。 |

| PMI推進枠(事業統合投資類型)+廃業・再チャレンジ枠 | PMI推進枠(事業統合投資類型) | 統合効果最大化に向けた設備・IT投資と、それに伴う一部廃業(再挑戦)を支援 | ◆この組み合わせは併用申請に該当します。専門家活用枠を組み合わせることはできません。 ◆廃業費はPMI推進枠(投資)に上乗せして申請し、補助率は1/2または2/3以内(企業規模等により異なる)となります。 ◆PMI推進枠(投資)は、M&Aが成立済みであることが申請要件です。 |

4.5 支援機関の関与

申請枠によっては、M&A支援機関(専門家)や認定経営革新等支援機関の関与が必要となる場合があります。以下の表は、各枠における支援機関の関与要件を整理したものです。

専門家活用枠の買い手支援類型とPMI推進枠のPMI専門家活用類型の同時申請では、それぞれの枠において専門家の関与を示す書類(事業計画書や支援内容の記載等)を提出しますので、申請者と関与する専門家が、支援内容や必要書類について事前にすり合わせておくことが重要です。

◆事業承継・M&A補助金4枠における支援機関の関与など

| 補助枠 | 認定経営革新等支援機関による計画確認 | M&Aに関する専門家の関与の要否 | 専門家に要する費用が補助対象となるか |

| 事業承継促進枠 | 必須=認定支援機関から確認を受けた事業承継計画書を提出する必要がある | 特段の要件なし | 補助対象事業を実施するために必要な謝金は対象だが、M&A仲介費用やFA費用は補助対象外 |

| 専門家活用枠(買い手支援類型) | 特段の要件なし | 専門家を活用することが必須 | M&A支援機関登録制度に登録された登録FAや仲介業者などの専門家が支援したものに限り補助対象 |

| 専門家活用枠(売り手支援類型) | 特段の要件なし | 専門家を活用することが必須 | M&A支援機関登録制度に登録された登録FAや仲介業者などの専門家が支援したものに限り補助対象 |

| PMI推進枠(PMI専門家活用類型) | 特段の要件なし | PMIを実施する金融機関または弁護士、会計士、税理士、中小企業診断士といった専門家の関与が必須 | 補助対象事業を実施するために必要な謝金は対象だが、M&A仲介費用やFA費用は補助対象外 |

| PMI推進枠(事業統合投資類型) | 特段の要件なし | 特段の要件なし | PMI専門家への委託費は補助対象外 |

| 廃業・再チャレンジ枠 | 必須=M&Aに着手したことの証憑として、認定支援機関による確認書を提出しなければならない | 特段の要件なし | 会計処理や税務申告のために専門家を活用した場合の費用は補助対象 |

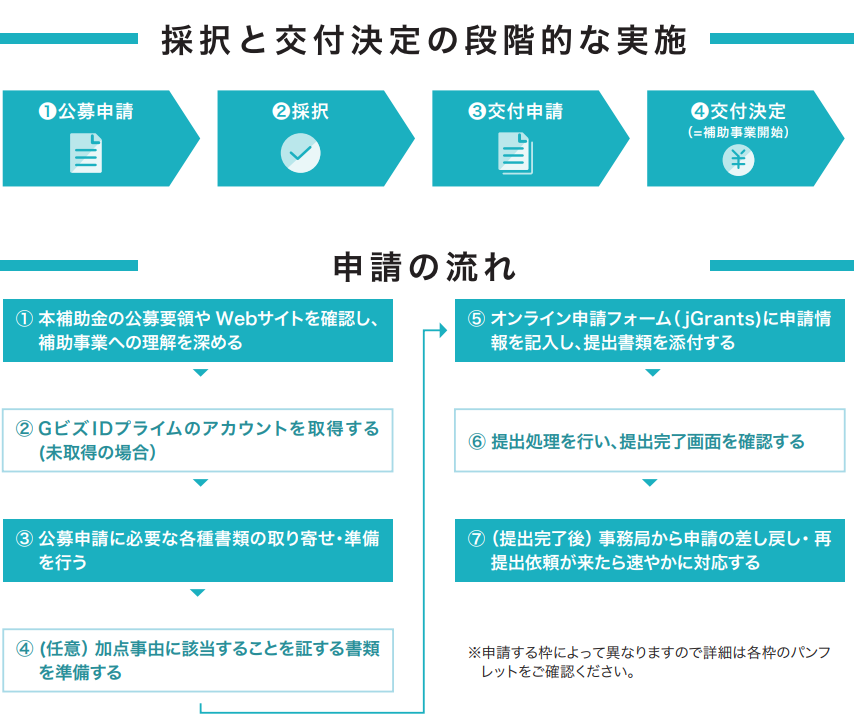

第5章:PMI推進枠の申請フローや必要書類

5.1 GビズIDプライムの取得が必要

PMI推進枠の申請には、電子申請システム「jGrants」を通じた手続きが必要です。申請者は、事前に「GビズIDプライム」を取得しておく必要があります。

5.2 スケジュール

PMI推進枠の第13次公募の申請受付期間は、2025年11月28日(金)17:00までです。申請期間内に必要書類をすべて揃えて提出する必要があります。

また、補助事業期間は、2026年1月(中旬予定)から10か月以内と想定されています。この期間内に事業を完了し、実績報告を行う必要があります。

5.3 主な必要書類

必要書類は、PMI専門家活用類型と事業統合投資類型でそれぞれ異なりますが、共通して求められる主なものは以下の通りです。

- 申請書(jGrants上で入力)

- 専門家が関与した場合は、そのことを証明する書類

- M&A最終契約書またはクロージング完了を示す書類(単独申請の場合)

- DDを実施したことを証明する契約書やレポート

- 加点項目に該当する場合は、それを証明する書類

5.4 申請フロー

申請までの主な手続きや流れは以下の通りです。

補助金の公募要領などを確認する。

PMIに関する専門家活用または事業統合投資について検討する。

申請手続きで必要となるGビズIDプライムアカウントを取得する。

必要な書類を集めたり作成したりする。加点項目の適用を受ける場合(任意)は、加点事由に該当することを証明する書類などを準備する。

オンライン申請フォーム「jGrants」にログインし、申請情報を記入する。

jGrants の申請フォームに必要書類を添付し提出する。

第6章:加点項目と証憑整理

PMI推進枠の申請では、一定の取組に該当することで加点評価を受けることが可能です。これらの加点項目は、公募要領に審査項目の一部として明記されており、申請者が該当する場合には、所定の証憑を添付することで加点対象となります。加点を受けることで採択の可能性が高まります。

加点項目は、採択の可否に影響を与える重要な評価軸であると同時に、制度の政策的意図を反映する指標でもあります。申請者は、自社の取組がどの加点項目に当てはまるかをしっかり確認し、制度の文言に沿った証明書類をきちんと揃えることで、審査において理解と信頼を得やすくなります。

なお、最終的な判断は事業計画全体の質に基づいて行われるため、加点項目の該当のみで採択が保証されるものではありません。

◆PMI推進枠における主な加点項目の整理表

| 加点項目 | 内容 | 証憑の例 |

| 中小企業会計の適用 | 中小企業の会計に関する基本要領または指針の適用 | 基本要領または指針のチェックリスト(顧問会計専門家印があるもの) |

| 経営計画に関すること | 経営力向上計画の認定、経営革新計画の承認または先端設備等導入計画の認定書を受けている | 認定書・申請書類や承認書 |

| 地域未来牽引企業 | 地域未来牽引企業として選定されている | 選定証 |

| 事業継続力強化計画 | (連携)事業継続力強化計画の認定を受けている | 事業継続力強化計画または連携事業継続力強化計画の認定書および申請書類 |

| ワーク・ライフ・バランス等の推進 | ①「えるぼし認定」を受けている、もしくは従業員 100 人以下の事業者で「女性の活躍推進企業データベース」に女性活躍推進法に基づく一般事業主行動計画を公表している ②「くるみん認定」を受けている、もしくは従業員 100 人以下の事業者で「両立支援のひろば」に次世代育成支援対策推進法に基づく一般事業主行動計画を公表している | 基準適合一般事業主認定通知書の写し |

| 健康経営優良法人 | 健康経営優良法人として認定されている | 認定証 |

| サイバーセキュリティお助け隊 | サイバーセキュリティお助け隊サービスを利用している | 利用が確認できる申込書や請求書など |

| 賃上げの実施予定 | 補助事業完了後に提出する報告書の提出時点までに、事業場内最低賃金+30円以上の賃上げを実施予定であり、従業員に表明している | 賃金引上げ計画の誓約書、従業員への賃金引上げ計画の表明書、公募申請時点での直近の給与支払期間における賃金台帳の写し |

第7章:よくある質問

- PMI推進枠の事業統合投資類型では、専門家の支援を受けても補助対象にならないのですか?

-

その通りです。士業等の専門家によるPMI実行支援費用は、PMI推進枠の事業統合投資類型では補助対象外となります。

PMI推進枠は二つの類型に分かれており、補助対象となる経費が明確に区分されています。- 事業統合投資類型:統合効果の最大化を図るための設備投資、ITシステム導入など、ハード支援に要する経費を補助対象とします。したがって、士業等の専門家を活用したPMIの実施費用(謝金、旅費、委託費など)は、この類型では補助対象外です。

- PMI専門家活用類型:PMI(統合計画策定、経営統合、制度設計など)を円滑に進めるためPMIに関する専門家を活用した場合に要する経費(謝金、旅費、委託費)を補助対象としています。専門家による支援を受けたい場合は、この類型での申請を検討してください。

専門家関与に関する留意事項

事業統合投資類型において、PMIの実行に専門家が関与することは任意です。この類型では「PMIを実施した者」が加点事由となっており、加点を受ける場合には、PMI実施を証する書類および成果物となる報告書などを提出する必要があります。

- 最大3枠申請とは、具体的にどの枠を組み合わせることですか?

-

最大3枠申請とは、以下の三つの枠を、同一申請者が組み合わせて申請する制度構成です。

- 専門家活用枠の買い手支援類型

- PMI推進枠のPMI専門家活用類型

- 廃業・再チャレンジ枠

この組み合わせにより、M&Aの着手支援 → 統合計画支援 → 一部廃業支援までを一貫して受けることが可能になります。特に、M&Aに伴って一部事業の廃止や再編が必要な場合、廃業費用の上乗せ補助(最大150万円)を受けられる点が実務的なメリットです。

- PMI推進枠のPMI専門家活用類型において、PMI計画の策定は補助対象になりますか?それだけを目的とした申請も可能ですか?

-

PMI専門家活用類型の公募要領によると、PMI計画の策定が補助対象になるのはPMI実行と紐づく内容である場合のみとされています。つまり、単に計画書を作るだけの事業は補助対象外です。補助対象となるには、計画策定が経営統合や事業統合(事業機能整備、管理機能整備)といった実行フェーズと接続している必要があります。申請書や事業計画書では、この接続関係を明確に記載することが重要になってくるでしょう。

- 専門家の支援を受ける場合、どのような証憑を提出する必要がありますか?

-

専門家の支援は、専門家活用枠とPMI推進枠のPMI専門家活用類型では必須となっています。証憑としては、専門家との契約書(業務委託契約など)や事業再編・事業統合等に着手・進行したことが分かる専門家の作成資料、専門家の調査報告などが有効とされます。

- 廃業費用の上乗せ申請はどの枠で行うのですか?

-

廃業・再チャレンジ枠は、事業承継・M&A補助金の他のすべての枠との併用申請が可能です。廃業費(最大150万円)は、「組み合わせる枠(主たる申請枠)」に上乗せする形で申請します。たとえば、以下のようになります。

- 専門家活用枠の買い手支援類型と併用する場合:廃業費は、専門家活用枠のフォーム上で申請します。

- PMI推進枠の事業統合投資類型と併用する場合:廃業費は、PMI推進枠のフォーム上で申請します。

上記の専門家活用枠およびPMI推進枠の場合、いずれも廃業・再チャレンジ枠との併用申請として扱われ、廃業費の補助率は主たる申請枠の補助率に準じます(2/3または1/2)。申請時には、廃業の合理性や再挑戦の計画を示す必要があるため、支援機関との事前連携が重要になってきます

第8章:まとめ ― PMIは成長の仕上げ

ここまで、PMI推進枠の制度構造や申請形式、補助対象、加点項目などを整理してきました。ここで改めて、PMI推進枠の意義や申請にあたってのポイントをまとめます。

8.1 PMIの意義

PMI(Post Merger Integration)は、M&Aの成約後に実施される事業の統合プロセスであり、単なる後処理ではなく成長戦略の仕上げとして位置づけられるものです。制度設計においても、PMI推進枠は成長の加速や組織の再構築、地域経済への波及効果などを政策目的としていることから、単なるコスト補填ではなく戦略的な統合支援を意図していることが読み取れます。

8.2 事業統合の質向上に期待

申請者は、まず自社のM&Aにおける目的や統合の内容、実行体制を明確にする必要があるでしょう。そのうえで、公募要領などで定められている補助対象経費や加点項目、提出すべき証憑などを整理し、審査項目を意識しながら申請内容を組み立てることが大切になると考えられます。また、PMI推進枠は、専門家活用枠の買い手支援類型と同時申請することもでき、これにより事業統合の質を高める効果が期待されることも魅力の一つです。

8.3 最後に

PMI推進枠の申請にあたっては、単に補助金を活用するだけでなく、M&A後の統合を通じて自社の成長をどう実現するかという視点が重要になってくるのではないでしょうか。それゆえに、PMIは成長の仕上げであると同時に、未来の事業像を描く統合戦略として位置づけることが求められます。

申請に際しては、制度の仕組みや申請形式を正しく理解したうえで、補助対象経費や加点項目、必要書類を整理し、事業計画に落とし込むことが必要です。特に、専門家活用枠との同時申請や加点項目の該当性など、制度の活用余地を丁寧に検討することで、申請の質と採択可能性を高めることができるでしょう。 事業承継・M&A補助金の活用をご検討の際は、ぜひお気軽にご相談ください。皆様の挑戦を全力でサポートいたします。

▼ BizRizeでは、無料相談を行っております! ▼

▼ 補助金情報を毎週お届け!無料メルマガ配信中です ▼

BizRize事務局

ヒト・モノ・カネに関する経営資源を、効率よく活用できるプラットフォーム「BizRize」を運営。毎週木曜に経営者向けの勉強会を開催し、補助金や資金調達に役立つ情報を無料メルマガで配信中!