「会社を継ぐ人がいない」「このままでは廃業するしかない」「M&Aは怖いし、何より自分の借金(個人保証)が残ったらどうしよう」—。

地域経済を支える中小企業の経営者が抱える、こうした切実な不安を解消するため、国のM&A支援策が大きく変わります。

経済産業省(中小企業庁)が発表した「中小M&A市場改革プラン」は、単にM&Aの数を増やすだけでなく、M&Aの質と安全性に焦点を当てたものです。特に、経営者が最も恐れる個人保証のリスクや悪質なトラブルを制度的に防ぎ、不正な支援機関や買い手を市場から排除するための具体的な強制力を伴っており、会社が未来につながるための安心・安全な道標を強化した点が特徴です。

このプランが事業承継にどう役立ち、今すぐ何をすべきか解説していきます。

第1章:今回の改革を支える実務のルールブック

1.1 改革プラン策定の背景:検討会による議論の積み重ね

中小M&A市場改革プランは、中小企業庁が2025年4月に設置した「中小M&A市場の改革に向けた検討会」において、弁護士、公認会計士、金融機関、M&A専門業者、商工団体などの専門家が議論を重ねて策定されました。専門家が一堂に会し、「どうすれば中小企業のM&Aを安全かつ高品質にできるか」を徹底的に議論した結果が、このプランの具体的強制力の根拠となっています。

1.2 改革の土台:中小M&Aガイドライン(第3版)とは?

今回の改革の具体的なルールや罰則の多くは、中小企業庁が2024年8月に公表した「中小M&Aガイドライン(第3版)」に詳細な行動指針として盛り込まれています。

【ガイドラインの目的】

このガイドラインは、後継者不在の中小企業を対象とするM&Aの当事者、およびM&Aをサポートする各種支援機関の手引き・行動指針を示すことを目的としています。

【なぜガイドラインが実効力を持つのか?】

単なる「お触れ」ではなく実効力を持つ理由は、「M&A支援機関登録制度」という仕組みにあります。

- 仲介者やFA(フィナンシャル・アドバイザー)は、国の補助金(事業承継・M&A補助金の専門家活用枠)の対象となるM&A支援を行うために、このガイドラインの遵守を誓約し、登録する義務があります。

- したがって、ガイドラインに違反すれば登録が取り消され、補助金市場から締め出されます。

- このためガイドラインは、M&A支援機関に「遵守せざるを得ない」という圧力をかけ、M&A実務の質を強制的に引き上げる効果を持ちます。

つまり、改革プランは戦略であり、ガイドラインはそれを実現するための実務のルールブックであると言えます。

第2章:なぜM&Aで黒字廃業や個人破産が起きるのか

2.1 M&Aが増えても消えない黒字廃業とトラブル

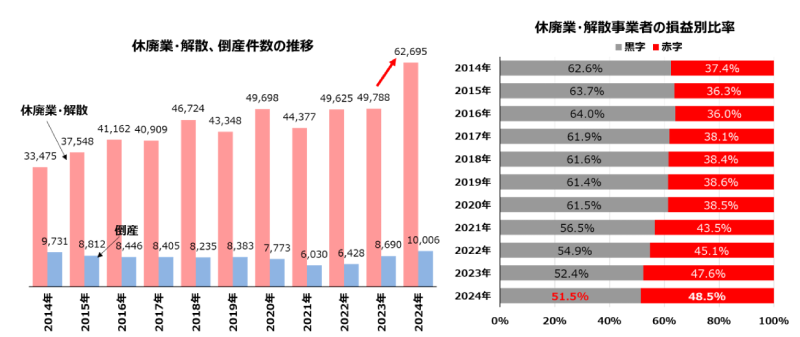

M&Aは事業承継の有力な選択肢として年々件数が増加しています。しかし、その陰で、後継者不在による休廃業・解散件数も増加傾向にあり、直近2024年では6.3万件程度と大きく増加しています。さらに、その約5割(51.5%)が黒字企業であり、希少な経営資源の散逸が大きな問題となっています。

会社を存続させるためのM&Aなのに、経営者の皆様が「怖い」と感じてしまうのは、以下のような「モヤモヤ」や「リスク」が解消されていないからです。

我が国における廃業の状況

2.2 M&Aを阻む、経営者の二大不安

M&Aが円滑に進まない背景には、主に二つの大きな不安があります。

不安1:個人の負債(経営者保証)が残るリスク

「会社を売却しても、個人の連帯保証が残ってしまい、負債だけを抱えることになったらどうしよう」という不安です。実際、クロージング(決済実行)後に個人保証が解除されず、買い手が会社の現預金を引き抜いた結果、売り手経営者が個人破産に至るという悪質な事例が指摘されています。

※参考:中小企業庁「M&Aに関するトラブルにご注意ください」

不安2:アドバイザーの質と価格の不透明さ

信頼できるM&A支援機関の不在や、アドバイザーの質の低さ、そして「うちの会社がいくらで売れるのか」という相場観の欠如が、検討の大きな壁になっています。

2.3 改革の結論:量から質と安全への大転換

今回の改革プランは、これらの不安を制度的に排除し、M&Aを「怖い選択肢」から「安心・安全な未来への道」へと変えるためのものです。次の章からは、これらの不安が具体的にどう解消されるのかを見ていきましょう。

第3章:個人保証の不安を制度でどう解消するか

【M&A市場信頼回復のための三つの柱】

中小M&A市場改革プランは、M&Aの当事者双方と市場全体にわたり、以下の三つの軸で構造的な改革を進めます。これにより、M&Aの検討プロセス全体で安心感が生まれます。

| 改革の軸 | 対象プレイヤー | 記事で言及する具体的な対策 |

| 柱1:譲渡側(売り手)保護の強化 | M&Aを検討する経営者個人 | 個人保証の解除の確実化、買戻し条項によるトラブル時の防御 |

| 柱2:市場の透明化と規律の強化 | M&Aアドバイザー、仲介機関 | M&A相場計による価格の可視化、資格制度によるプロの質の担保 |

| 柱3:譲受側(買い手)の育成と支援 | 承継後の成長を目指す企業 | PMI(統合)支援の強化、人材育成による地域の受け皿強化 |

ここではまず、最も切実な問題である柱1(譲渡側リスク)への対策-個人保証と買戻しの仕組み-から解説します。

3.1 クロージングに向けた個人負債解消の道筋確立

個人保証だけが残ってしまったら、どうしよう

これまでのM&A実務では、保証解除の相談がM&A成立後にずれ込むことも少なくありませんでした。しかし、もし解除が認められなければ、売り手の個人保証だけが残ってしまうという、最も恐ろしいリスクがありました。

新しいルールがもたらす安心感

このプランが目指すのは、M&Aのクロージングの実行前に、譲り渡し側(売り手)の個人保証の解除に向けた確実な道筋を確立することです。経営者保証の正式な解除(または移行)の手続きは、株式譲渡と対価の支払いが実行されるクロージング日またはその直後に行われるのが一般的です。新しいルールは、この解除手続きを確実に実行させるための買い手側の義務を強化するものです。中小企業庁も、これらの個人保証解除に関する実務を契約書に反映させるためのモデル条項を提示し、実務の標準化を後押ししています。

「中小M&Aガイドライン」では、譲り渡し側(売り手)の不安を解消するため、政策の趣旨(目指すべき実務のレベル)と(株式譲渡契約書の)モデル条項を組み合わせ、譲り受け側(買い手)に次の措置を明確に求めています。

※株式譲渡契約書サンプルは、中小M&Aガイドラインに関するウェブサイトに掲載されている「(参考資料7)各種契約書等サンプル」に含まれています。

| 保護される契約プロセス | 譲り受け側(買い手)に課される義務(モデル条項) | 譲り渡し側(売り手)にとっての意味 |

| 契約締結後〜クロージング前 | 保証解除の意向表明の取得:金融機関等と交渉し、保証解除または移行が実行できるか、組織的な意向表明を書面等で得るよう努める義務。 | 実行前の確度UP:M&A完了前に、金融機関の意思を可能な限り明確にできます。 |

| クロージング後 | 保証解除の円滑な実行:対象会社の債務の保証について、金融機関等と交渉し、解除を合意させなければならない(義務)。 | 義務の明確化:解除が努力義務ではなく、買い手に必ず実行すべき義務として明確に課せられます。 |

| 不履行・トラブル時 | 補償条項:保証の解除または移行がなされなかった場合を想定した補償条項を盛り込むこと。 | 金銭的防御:万一トラブルで損害が生じた場合、買い手にその補償責任を負わせます。 |

改革プランの実効性を支える三つの仕組み

これら三つの仕組みにより、譲り渡し側(売り手)は「保証が外れるかどうか」という不安を抱えたまま判子を押す必要がなくなり、安心して個人負債からの卒業を目指せるようになります。

なお、解除の確約または解除予定の確認が得られない場合、クロージングを見送るという契約実務も存在します。このような設計にすることで、売り手側も「解除できないなら契約を実行しない」という立場を取ることができ、売り手の保証解除が確実でないまま契約を進めてしまうリスクを制度的に回避できます。また、買い手にとっても「解除できなかった責任」を問われることなく、契約の履行を見送ることができるため、双方にとって合理的な防衛策となります。

3.2 M&A後のトラブル:「もしもの時の事業のお守り」を契約に

買い手が約束を守ってくれない!

そんなときのために、最終契約書に、事業を取り戻すための条項を盛り込んでおくとよいと聞いたけど…

悪質な買い手が資金を抜き取る、約束を反故にするなどの深刻なトラブルは、市場の信頼を揺るがしています。特に、譲渡対価の分割払いや退職慰労金の後払いが履行されない事例も発生しています。

買戻し条項という「最終防衛ライン」

中小M&A市場改革プランでは、悪質なトラブルを想定し、M&Aの最終契約書に、契約違反が発生した場合に譲り渡し側の意思で買戻しを可能とする条項を盛り込むことを推奨しています。

※中小企業庁は、この買戻しを可能とする契約条項について、今後モデル条項(ひな形)の作成・普及を検討する方向性を示しています。

買戻し条項の具体的な仕組み

もし買い手が、約束した経営者保証の解除等に関する契約を履行しなかったり、不適切な動機で会社の資産を流出させたりした場合、譲り渡し側(売り手)の意思で事業(株式)を買い戻し、流出した財産や手数料などの損害を請求できるようにするものです。

この仕組みが普及することで、「買い手が約束を破り、債務や損害を押し付けられるかもしれない」という不安から解放され、より安心してM&Aという選択肢に踏み出せるようになります。

【チェックリスト】保証解除を確実にするための実務ステップ

この安心感を実現するために、M&Aプロセス全体を通じて、売り手である経営者自身が支援機関や買い手に確認・要求すべき具体的なステップは以下の通りです。

| ステップ | やること | 主体 (誰が動くか) | 補足(この行動の意義) |

| ① 初期相談 | M&A支援機関と相談し、保証解除の意向を伝える | 売り手(経営者) | 「保証解除を前提に進めたい」と明言する。 |

| ② 金融機関との事前交渉 | 保証解除または借り換えの可能性を探る | 支援機関(FA・仲介)+売り手 | 金融機関に意向表明を求め、実行の確度を上げる。 |

| ③ 契約書への条項明記 | 保証解除義務・補償条項を契約書に盛り込む | 支援機関(FA・仲介)+弁護士 | 中小企業庁のモデル条項を活用し、買い手の義務を明文化する。 |

| ④ クロージング前の準備 | 買い手による保証解除の実行準備(借り換え、登記書類作成等) | 買い手企業+弁護士など | クロージングの前提条件が整っているかを法務面から確認する。 |

| ⑤ クロージングの実行 | 保証解除の手続きを、譲渡対価の決済と同時に確実に実行する | 買い手企業+金融機関 | 契約上の義務として履行する。理想は決済と同時に手続きを完了させる。 |

| ⑥ 不履行時の補償 | 損害が発生した場合、補償条項を発動 | 売り手から買い手に損害賠償請求 | 契約違反に対する金銭的防御策となる。 |

第4章:価格の見えない不安に相場計で応える(柱2の詳述)

次に、M&A検討の大きな壁であった価格の不透明さと、人選びの難しさを解消する施策を見ていきましょう。

4.1 自社の価値を測るM&A相場計構想

うちの会社、本当はいくらで売れるのだろうか?仲介業者の言い値を信じるしかないのか…

中小M&Aは非上場株式が主なため、上場企業のように公開された取引相場が存在せず、価格の妥当性が分かりにくいという問題がありました。

新しい取り組み

M&A支援機関登録制度に集積された実際のM&A取引データを基に、財務状況や業種ごとの譲渡対価の相場を把握するツールが国によって開発・公表される見込みです。

ツールのイメージ

自社の業種、売上、利益などを入力すると、類似案件のデータから譲渡価額の参考値が出力されるツールが想定されています。なお、算出されるのはあくまで参考値であり、企業価値を確定させるものではなく、最終的な譲渡額は当事者間の交渉により決定される点に留意が必要です。

手数料の不透明さを打破する「受取額」の比較検討

この取り組みは、単に売却価格の目安を示すだけでなく、手数料の不透明さを解消することを目指します。国は、業務の内容と手数料の両面で公正な競争を確保するため、異なるM&A支援機関に依頼した場合に手数料を差し引いた売り手(譲渡)側の最終的な受取額を比較できるように可視化する検討を進めています。

これにより、売り手は「いくらで売れたか」という表面的な数字だけでなく、「実際に自分の手元にいくら残るか」という観点で、支援機関の提案を冷静に比較できるようになります。

トラブルを防ぐためのサポート体制

M&Aの適正価格を出すには、オーナーコスト(主に、M&Aの実行後には不要・削減可能となる過大な役員報酬、退職慰労金、経営者個人のための過剰な経費、生命保険料など)を除いた実態の利益や、資産を時価評価し直した実態純資産など、専門的な判断が必要です。

このため中小M&A市場改革プランでは、ツールで誤った数値を使うことによるトラブルを防ぐために、公認会計士や税理士などの専門家による財務状況の精査支援を促進し、専門家のサポートを得てからツールの活用やM&Aの検討に進む流れを促します。

これにより、自社の売却価値の目安を客観的に把握できるようになり、M&A検討の意思決定や、仲介者との価格交渉に役立つ強力な武器を持つことができます。

4.2 信頼できるプロを選ぶ資格制度

M&Aコンサルタントを名乗る人は増えたけれど、本当に信頼して任せられる人かどうかの判断基準はあるのだろうか

M&A仲介には特定の資格や免許は必要なく、知識や倫理観に乏しい個人が参入し、トラブルにつながるケースもありました。

新しい取り組み

M&Aアドバイザー個人を対象に、M&A実務、財務・税務、法務、そして行動規範・倫理を問う試験と、それをクリアした者を登録する資格制度(登録制度)が創設される見込みです。

意義

この資格は、支援機関の社員だけでなく、個人で活動する専門家も含め、M&A支援に携わる全ての個人の質の底上げを目指すものです。

これにより、譲り渡し側(売り手)は資格という客観的な基準で、知識と倫理観を兼ね備えた本当に信頼して任せられるプロフェッショナルを選ぶことができるようになります。

4.3 悪質な支援機関と買い手を市場から排除

今回の改革は、悪質な支援機関を許さない姿勢を明確にしています。個人(アドバイザー)の質を高めることに加え、組織として不正を働いた場合は厳罰に処するという二重のルールで市場の規律を強化しています。

悪質な買い手の排除(連鎖の防止)

M&A支援機関は、譲渡代金(売却代金)を支払わないなど、最終契約の約束を意図的に破ろうとするような悪質な買い手の言いなりになってはならない義務を負います。

【調査義務の追加】

この義務を果たすため、仲介者やFAには、譲り受け側に対し、「最終契約の履行意思と能力、過去にM&Aに関するトラブルを起こしていないか」といった事項を確認するための具体的な調査(デューデリジェンス)の実施が義務づけられました。

【情報共有の具体的事例】

支援機関が業界内で情報を共有し、悪質な買い手を排除するための「登録事由」(特定事業者リスト)は、具体的に以下のような契約違反や不履行が想定されています。

- 個人保証の不履行:M&A成立後、解除に要する合理的な期間を経過しても、譲り渡し側の経営者保証等が解除されないとき。

- 交渉の停滞:譲り受け側が、保証解除に向けた金融機関との相談を速やかに開始しないとき。

- 後払い対価の不履行:譲渡対価の分割払いや退職慰労金の後払いが、期日を過ぎても支払われないとき。

組織的排除(登録取り消し)

「M&A支援機関登録制度」に登録した機関がガイドラインに違反した場合、登録が取り消され、その事実が公表されます。中小M&Aガイドライン(第3版)では、リピーターとなる利用者(譲り受け側)を優遇することなどの利益相反行為の禁止が明確化されたため、悪質な行為が発覚した場合の登録取り消し基準がさらに厳格化されています。

営業・広告の厳罰化

M&A支援機関が売り手に対し、事実と異なる過大な譲渡額を提示する広告や、意思決定に必要な時間を与えず即時の判断を迫る営業を禁止し、違反行為に対する規律を強化しました。

第5章:よくある質問

- M&Aアドバイザーの資格制度ができたら、資格がない人は仲介できなくなるのですか?

-

現行の法制度では、特定の資格や免許がなくてもM&A仲介業務を行うことは可能です。また、新たな資格制度ができた場合でも、弁護士や公認会計士のような独占業務を定めるものではありません。

ここで重要なのは、二つの異なる制度を正しく理解することです。

【制度1:M&Aアドバイザー資格制度(個人の質の担保)】

新しく創設される資格制度は、M&Aアドバイザー個人を対象としたものです。M&A実務、財務・税務、法務、そして行動規範・倫理について一定の水準をクリアした個人に与えられる資格であり、アドバイザーの質を向上させることが目的です。

資格を取得したアドバイザーは、知識と倫理観を兼ね備えたプロフェッショナルであることの証明となります。つまり、この資格を持つプロを選ぶことは、質の高い支援を受けるための重要な判断基準となります。

【制度2:M&A支援機関登録制度(補助金活用の条件)】

一方、M&A支援機関登録制度は、支援機関(組織・個人)を対象としたもので、資格制度とは別の仕組みです。

現在、国が提供する事業承継・M&A補助金(専門家活用枠)を利用し、M&A支援機関に支払う費用を補助の対象とするためには、その支援機関がM&A支援機関登録制度に登録していることが必須条件となっています。

この登録の要件は中小M&Aガイドラインの遵守を誓約することです。つまり、補助金を活用して仲介を依頼したい場合は、アドバイザー個人が資格を持っているかどうかに関係なく、ガイドラインを遵守すると約束した登録支援機関を選ばなければならない、という行政上の制限があります。

【まとめ】

- 資格制度 → 個人の質の向上が目的。資格がなくても仲介業務は可能。

- 登録制度 → 中小M&Aガイドラインの遵守を誓約した支援機関が対象となる制度であり、補助金活用の必須条件となる行政上の規律です。

両制度を組み合わせることで、市場全体の質と安全性が向上する仕組みとなっています。

- M&A相場計(譲渡対価算出の参考ツール)が公開された場合、中小企業経営者のみの判断で使っても大丈夫ですか?

-

ツール自体は利用可能と考えられますが、単独での利用は推奨されません。

ツールが算出する参考値は、入力された財務数値が正確であることを前提としています。M&Aの価値を判断するには、オーナーコストを調整した実態の利益や、資産を時価評価し直した実態純資産など、専門的な計算が必要です。 そのためプランでは、公認会計士や税理士などの専門家による譲り渡し側(売り手)の財務状況の精査を経て、M&Aの検討に進む流れを促しています。ツールで算出された金額を交渉の武器にするためにも、まずは専門家のサポートを受けて、自社の正しい実態の数値を把握することが重要です。

- 経営者保証の解除は、金融機関に対して強制できるようになったのですか?

-

いいえ、金融機関に解除を強制できるわけではありませんが、拒否できる理由は厳しくなりました。

金融庁は「中小・地域金融機関向けの総合的な監督指針」において、金融機関に「経営者保証に関するガイドライン」に基づく適切な対応を求めています。これは、「どうすれば保証解除の可能性が高まるか」といった説明を含め、M&A成立前であっても真摯に相談に応じるよう促すものです。 最終的な解除の可否は、譲り受け側(買い手)の信用力やM&A後の事業の見通しなど、個別の審査によって判断されます。しかし、中小M&Aガイドラインに関するウェブサイトに掲載されているモデル契約条項を活用し、クロージング前に金融機関の意向表明を得るという実務を徹底すれば、保証解除の確度が高い状態でM&Aを成立させる可能性は高まると考えられます。

第6章:売って終わりじゃない!(柱3の詳述)

M&Aは、事業を継いでもらうことがゴールではありません。その後の成長こそが、事業承継の成功です。ここでは、M&A後の成功を後押しする支援策を紹介します。

6.1 成功の仕上げを支援

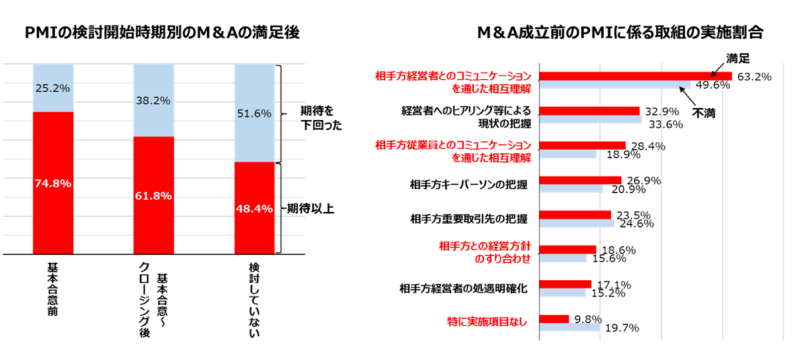

M&A後の企業文化やシステムの統合(PMI: Post-Merger Integration)は、M&A成功の鍵を握る最も難しい工程です。実際、M&A成立前にPMIに関する取り組み(経営方針のすり合わせなど)をしっかり行った企業ほど、M&Aへの満足度が高いというデータがあります。

PMI(統合)支援の強化

M&A後の統合プロセスに要する専門家費用や、経営統合に伴う設備投資費用を補助する「PMI推進枠」が、事業承継・M&A補助金第12次公募で新設されました。

メリット

M&Aを契機として、売上や生産性を向上させるための設備投資や、統合のための専門家活用費用を支援することで、M&Aの成功確率を上げます。

M&Aに対する満足度とPMIに係る取組の関係

6.2 地域に残る事業を救う人材育成の強化

M&Aアドバイザーは三大都市圏に約85%が集中しており、特に地方や小規模なM&Aの現場では、支援を担う専門家が不足しています。

地域支援体制の強化

全国の「事業承継・引継ぎ支援センター」は、M&Aに関する公的な総合相談窓口であり、これを拠点とし、地域金融機関や士業(税理士、中小企業診断士など)の専門家をトレーニーとして受け入れるなど、地方でのM&Aを円滑に進めるための人材育成と支援体制が強化される見込みです。

メリット

これにより、都市部に比べてM&A支援が届きにくかった地方の小規模な事業にも、適切なプロの支援が届く可能性が高まります。

第7章:信頼できるM&Aアドバイザーを選ぶために

中小M&A市場改革プランで示された質の高いプロ(M&Aアドバイザー)を見極める基準と、譲り渡し側(売り手)の不安を解消するため契約前に確認すべきチェックリストは以下の通りです。

M&Aアドバイザーに関するセルフチェック

| チェック項目 | 確認方法・備考 |

| □ 登録支援機関に所属しているか | 中小企業庁の登録支援機関一覧で確認可能。補助金の対象となるための必須条件です。 |

| □ 手数料体系が明確に開示されているか | 提案書や契約書で着手金、成功報酬の算定基準、最低手数料、中間報酬やリテイナー費用(一定期間の業務を継続して依頼するための月額顧問料)の有無や金額などが明確に記載されているか。 |

| □ 初期相談で、売り手の不安に丁寧に寄り添う姿勢があるか | 面談時の対応や説明内容。特に個人保証の扱いやトラブルリスクについて、専門用語を避け、丁寧に説明してくれるか。 |

| □ 過去の支援実績が公開されているか | ウェブサイトや事例紹介などで、組織としての実績と、担当者個人の経験年数や実績を確認する。 |

契約前に専門家に確認すべき項目

| チェック項目 | 誰に確認すべきか | 備考 |

| □仲介契約や支援内容が、中小M&Aガイドライン を遵守しているか | 弁護士、事業承継・引継ぎ支援センター | 登録支援機関がガイドラインを遵守することは、補助金適用の前提であり、違反は登録取り消しの対象です。支援機関が提供する契約書や支援の進め方が、ガイドラインで禁止されている行為(例:強引な営業、利益相反)にあたらないか、推奨されている行為(例:保証解除の事前交渉)を実行しているか、弁護士などの第三者にチェックしてもらいましょう 。 |

| □最終的な契約書(例:株式譲渡契約書)に、保証解除にかかる意向表明取得などの義務が明記されているか | 弁護士、支援機関 | 買い手が金融機関に対し保証解除を合意させる義務や、義務の不履行時の補償が盛り込まれているか、弁護士を交えて最終確認します。 |

| □ M&Aアドバイザー資格保有者が所属している支援機関であるか | 支援機関など | 今後創設される資格制度。質の高いアドバイザーを選ぶための客観的な基準となります。 |

第8章:専門的な法務相談の窓口

今回の中小M&A市場改革プランにより、多くのリスクが排除されるようになったと考えられますが、M&A契約やトラブル対応は専門知識が必要です。特に、契約書の最終チェックや、万が一のトラブルの際には、法務の専門家に相談することが最善の防御策となります。 「ひまわりほっとダイヤル」は、日本弁護士連合会および全国の弁護士会が提供する中小企業や個人事業主向け法律相談サービスで、電話やオンラインで弁護士との面談予約ができます。最終的な契約締結の際や、仲介者との契約内容に不安を感じた際は、各都道府県の事業承継・引継ぎ支援センターと併せて、ご活用ください。

第9章:中小M&A改革で期待される三つの行動

今回の中小M&A市場改革プランは、M&Aを「怖い選択肢」から「安心・安全な未来への道」に変える、売り手(譲渡)側の経営者のための大きな転換点です。譲渡対象である事業が存続することは、大切な従業員の雇用を守り、地域経済の活力を守るという大きな意義があります。事業承継を検討するにあたっては、下記の表も参考にされ、具体的な行動へとつなげるための情報収集を進めてみてください。

| No. | アクション | 目的 | この行動が活かせる「改革のポイント」 |

| 1 | 国によるM&A相場計(ツール)が公開されたら活用してみる | 自社の売却価値の目安を客観的に把握し、検討の判断材料にする。 | 市場の透明化:自社の価値を知る |

| 2 | 地元の「事業承継・引継ぎ支援センター 」に相談する | 新しい保証解除のルールや、補助金(PMI推進枠など)の最新情報を確認する。 | 譲渡側(売り手)保護の強化:個人保証の不安解消 |

| 3 | 資格制度が導入されたら、アドバイザーを選ぶ際に資格の有無をチェックする | 今後、資格制度がスタートした際には、質の高いプロを選ぶ判断基準にする。 | 市場の規律強化:信頼できるプロ選び |

▼ BizRizeでは、無料相談を行っております! ▼

BizRize事務局

ヒト・モノ・カネに関する経営資源を、効率よく活用できるプラットフォーム「BizRize」を運営。毎週木曜に経営者向けの勉強会を開催し、補助金や資金調達に役立つ情報を無料メルマガで配信中!