中小企業の事業承継、事業再編、事業統合は、地域経済の活性化に不可欠な取り組みです。これらを後押しするための施策の一つが「事業承継・M&A補助金」です。現在、11次公募として、専門家活用枠(買い手支援類型、売り手支援類型)の公募要領が公開されています。申請受付開始日は5月9日(金)。制度の注目点や留意点について見ていきましょう。

11次公募の注目ポイント

- 専門家活用枠(買い手支援類型、売り手支援類型)のみ実施

- M&A仲介手数料など、専門家への委託費用が補助対象

- 申請は電子申請(jGrants)を利用

01 事業承継・M&A補助金とは

「事業承継・M&A補助金」は、事業承継やM&Aを契機とした中小企業者等(中小企業基本法第2条に準じる中小企業者及び個人事業主)の取り組みに対し、その経費の一部を補助することで、事業承継、事業再編、事業統合を促進し、経済の活性化を図ることを目的としています。従来の「事業承継・引継ぎ補助金」が改称されたものです。

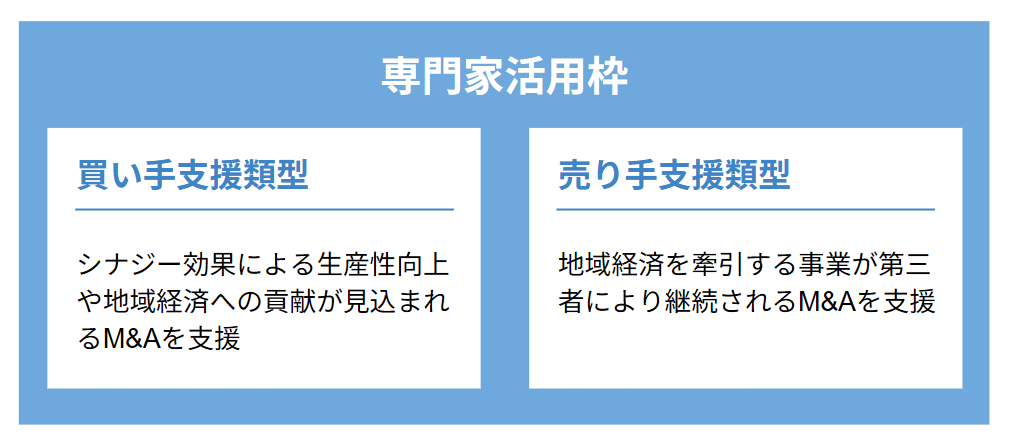

事業承継・M&A補助金には複数の枠組みがありますが、今回の11次公募は、中小企業者等が第三者とのM&Aを通じて経営資源を引き継ぎ、または引き渡す際に発生する、専門家活用に関する費用を支援する専門家活用枠が対象です。専門家活用枠には二つの類型があります。

02 申請受付期間や補助事業期間・申請方法

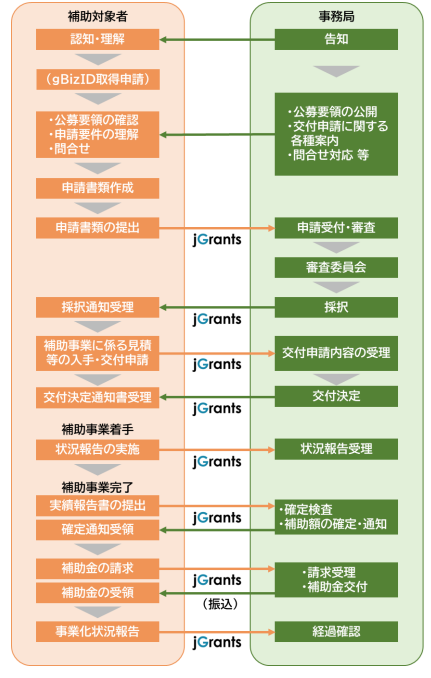

- 申請受付期間:2025年5月9日(金)~ 2025年6月6日(金)17:00 ※厳守

- 補助事業期間は、交付決定日(2025年7月上旬予定)から約12ヶ月間を想定しています。

- 申請方法は、原則としてjGrantsを用いた電子申請となります。事前に「gBizIDプライム」アカウントの取得が必要です。

(本記事に掲載した図の出典は、いずれも事業承継・M&A補助金(専門家活用枠)の公募要領)

03 補助対象者

本補助金の専門家活用枠における補助対象者は、以下の通りです。

- 中小企業者等事業再編

- 事業統合に伴うM&Aを行う者(承継者=買い手、被承継者=売り手)

04 補助対象事業及びその要件

補助対象となるM&Aは、以下の要件を満たした上で、被承継者と承継者の間で事業再編・事業統合が着手(専門家等との補助対象経費に係る契約締結日を着手時点とする)・実施される予定であること、または廃業を伴う事業再編・事業統合等が行われる予定であることとされています。

要件

- 「03 補助対象者」に該当する中小企業者等による事業再編・事業統合に伴うM&Aであること。

- 以下のいずれかに該当すること

- 買い手支援類型

- 事業再編・事業統合に伴い経営資源を譲り受けた後に、シナジーを活かした生産性向上等が見込まれること

- 地域の雇用をはじめ地域経済全体を牽引する事業を行うことが見込まれること

- 客観的資料に基づいた検討に基づくM&Aの実行検討、成立後のトラブル防止、成長実現に重要となるPMIに資する有益な情報取得の観点等からデュー・ディリジェンス(DD)を実施すること。

- 売り手支援類型

- 地域の需要及び雇用の維持や、地域の新たな需要の創造及び雇用の創出を図ることが見込まれること。

05 補助対象経費

補助対象となる経費は、補助対象事業を実施するために必要かつ適切と認められたもので、以下の要件を全て満たす必要があります。

要件

- 補助事業期間に、被承継者と承継者の間で、事業再編・事業統合が着手及び実施される予定であること。

- 原則として、交付決定日以降かつ補助事業期間の間に契約・発注が行われ、支払いまでが同期間内に完了している経費であること 。支払いについては、原則として補助事業の事業完了日までに完了すること。ただし、例外的に委託費のうち着手金を支出する場合は、委託先からの実績報告・検収より前の支払いであっても補助対象経費とされる。

- 検収は必ず補助事業期間内に実施すること。

- 廃業費に関しても、事業の一部廃業に該当する場合は、当該一部廃業が補助事業期間内に行われ、行われた事実(設備撤去に伴う検収等)が実績報告時に確認できること。

主な補助対象経費の区分

謝金

補助対象事業を実施するために専門家等に支払われる経費であり、士業及び大学博士・教授等に限られます。主に学術的な観点から数時間程度知識を教授された際の礼金が想定されています。経営資源引継ぎ以外の目的で行われたコンサルティング費用や、本補助金に関する書類作成代行費用などは対象となりません。謝金単価は社会通念上妥当な金額である必要があり、専門家の助言内容がわかる議事録等の資料が必要です。

旅費

補助対象事業の事業従事者(本人及び従業員)や外部専門家等の交通費、宿泊費です。交通費は1件当たり3千円(片道)以上の申請のみ対象となり、エコノミークラスの利用が原則です 。在来線等切符の領収書がない場合は、経路検索結果等の運賃が確認できるものが必要です。普通乗車券以外の料金が必要な特急等の利用、新幹線利用の場合には領収書が必須です。日当、食卓料、グリーン車等の特別料金、タクシー代、レンタカー代等は原則対象となりません。

外注費

補助対象事業の一部を第三者に外注(請負)するために支払われる経費です。業務の完遂が義務であり、その結果に対する報酬が発生する契約形態を指します。

委託費

補助対象事業の一部を第三者に委託(委任)するために支払われる経費です 。業務の遂行が義務であり、結果責任を負わず業務受託者の裁量が許される契約形態を指します。FA(ファイナンシャルアドバイザー)やM&A仲介費用、DD費用(プレPMI費用を含む)、契約書等の作成・レビュー費用、不動産鑑定評価書の取得費用、登記費用、許認可等申請費用、社会保険労務士への費用、セカンドオピニオンの費用などが該当します。

システム利用料

M&Aマッチングプラットフォームへの登録料・利用料を指します。

保険料

M&A当事者間で交わされる最終合意契約に規定される表明保証条項に関して、事後的に当該表明保証条項違反が判明することに起因して発生する損害等を補償目的とする保険契約等に係る保険料(引受審査料を含む)です。

廃業費(買い手支援類型、売り手支援類型)

事業所や既存事業の廃止・集約を伴う場合に発生する以下の費用で、それぞれ上限額が設定されています。これらの費用についても、原則として補助事業期間中に契約を締結し、処分及び支払いが同期間中に完了している必要があります。事業の一部廃業の場合は、補助事業期間内に行われ、検収等の事実が実績報告時に確認できることが要件となります。

- 廃業支援費(登記申請手続き費用など)

- 在庫廃棄費(自己所有物)

- 解体費(自己所有物)

- 原状回復費(借用物)

- 移転・移設費用

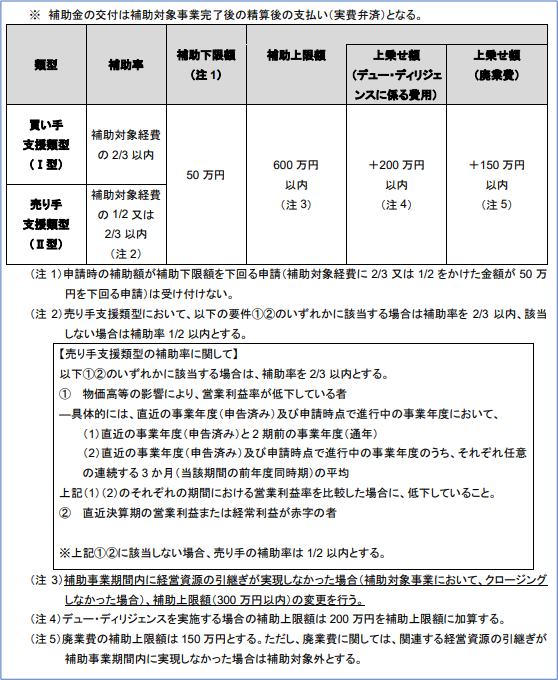

06 補助上限額、補助率等

専門家活用枠における補助上限額、補助率等は以下の通りです。

補助率は1/2または2/3、補助上限額は買い手支援類型・売り手支援類型ともに原則として800万円以内となっています。ただし、DD費用の申請をする場合は上限額に加算があったり、一定の要件を満たす場合は補助率が異なる場合があったりします。

07 申請に必要な書類

公募時に必要な書類は、申請する類型(買い手支援、売り手支援)に共通して必要なものと、申請者の属性(法人、個人事業主)によって異なるものがあります。

主な共通書類

- 補助金申請書(jGrants上の申請フォーム)

- 履歴事項全部証明書(法人の場合)

- 住民票(代表者の場合)

- 直近の確定申告書、労働条件通知書など

加点措置を受けるためには、別途証明書類の提出が必要です。主な加点事由は、以下の通りです。

- 中小企業の会計に関する基本要領等の適用

- 経営力向上計画等の認定

- 地域未来牽引企業であること

- 小規模企業者であること

- 連携事業継続力強化計画の認定

- ワーク・ライフ・バランス等の推進の取り組み

- 健康経営優良法人であること

- サイバーセキュリティお助け隊サービスの利用

- 賃上げ実施

08 まとめ

実績報告においては、補助対象事業の進捗状況(マイルストーン)に応じて必要な書類を提出する必要があります。

補助事業期間内に経営資源引継ぎが実現しない場合(クロージングしない場合)、実績報告において補助対象となる経費が一部限定されます(買い手支援類型では原則DD費用のみ)。また、その旨の届出が必要となります。

- 補助事業期間内にM&Aが成立しなかった場合、支払った専門家費用は全額自己負担になりますか?

-

補助事業期間内にクロージングしなかった場合、買い手支援類型では原則としてDD費用のみが補助対象経費として認められます。売り手支援類型では、着手・進行したことが分かる専門家の作成資料等に基づき、一部の経費が認められる可能性があります。

中小企業の皆様にとって、事業承継は重要かつ切実な課題の一つではないでしょうか。本ブログの情報がお役に立てば幸いです。

▼ BizRizeでは、無料相談を行っております! ▼

▼ 補助金情報を毎週お届け!無料メルマガ配信中です ▼

BizRize事務局

ヒト・モノ・カネに関する経営資源を、効率よく活用できるプラットフォーム「BizRize」を運営。毎週木曜に経営者向けの勉強会を開催し、補助金や資金調達に役立つ情報を無料メルマガで配信中!